Ons wordt vaak gevraagd waarom het noodzakelijk is om een testament op te laten stellen of een oud testament te laten herzien. Er zijn een hoop een redenen om dit te doen, maar de twee belangrijkste om een testament op te stellen zijn: belastingbesparing en er voor zorgen dat je erfenis bij de juiste personen terecht komt. Onze ervaring is dat beide doelstellingen niet worden behaald in een verouderd testament. In sommige situaties zelfs bij een testament dat nog niet ouder is dan vijf jaar.

De mogelijkheden om belasting te besparen met een testament zijn de afgelopen 10 á 20 jaar toegenomen. En vaak zijn in deze periode ook de financiële en persoonlijke omstandigheden gewijzigd, waardoor aanpassing van het testament noodzakelijk en wenselijk is. Daarnaast is er ook veel veranderd op het gebied van erfrecht en erfbelasting.

Bij het opstellen van een testament adviseren wij regelmatig over een flexibel keuzetestament. Je weet over het algemeen niet wanneer je komt te overlijden en je weet ook niet hoe “rijk” je dan bent. Het flexibele keuzetestament geeft de erfgenamen bij de verdeling van de nalatenschap een aantal keuzemogelijkheden. Hierdoor kan de nalatenschap fiscaal vriendelijk worden verdeeld.

Eén van de keuzemogelijkheden waarover wij vaak adviseren is een opvullegaat. Hieronder geven wij weer wat dit opvullegaat inhoudt, welke flexibiliteit dit biedt en hoeveel erfbelasting hiermee kan worden bespaard. Hierbij merken wij op dat wij een flexibel keuzetestament alleen adviseren in een situatie van ouders met één of meer kinderen.

Gebruik opvullegaat bij opstellen testament

Eigenlijk dekt de term opvullegaat niet helemaal de lading. Want we adviseren nooit alleen over het opvullegaat. In samenhang met het opvullegaat adviseren we ook over een aanpassing van de erfstelling en een tweetrapsmaking op het opvullegaat.

Het opvullegaat biedt de langstlevende partner de mogelijkheid om het eigen erfdeel te vergroten ten opzichte van de erfstelling om hiermee een gunstige/ wenselijke belastingdruk te krijgen. De langstlevende partner heeft een vrijstelling voor de erfbelasting van € 661.328 (belastingjaar 2020). De kinderen hebben “slechts” een vrijstelling van € 20.946 (belastingjaar 2020). Door het erfdeel van de langstlevende te vergroten en daarmee het erfdeel van de kinderen te verlagen, kan optimaal gebruik worden gemaakt van deze vrijstellingen. Met het opvullegaat kunnen de erfgenamen de verschuldigde erfbelasting en het moment waarop deze moet worden betaald beïnvloeden.

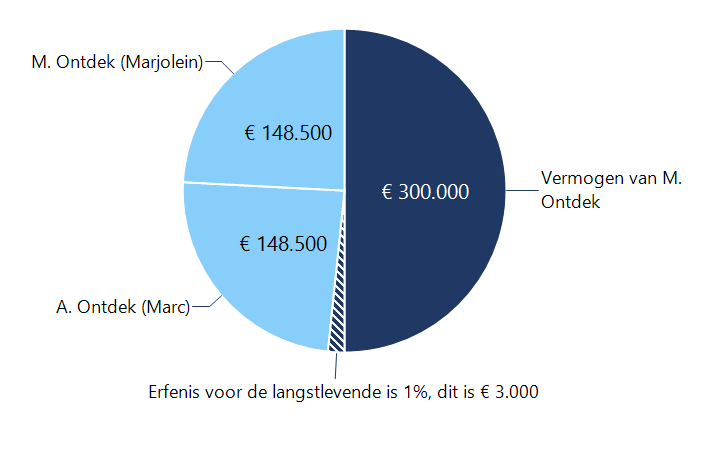

De flexibiliteit van het opvullegaat wordt groter als we het wettelijk erfdeel van de langstlevende verkleinen naar 1%. Het erfdeel van de kinderen wordt dan automatisch 99%. Uitgaande van een gezin met 2 kinderen, waarvan vader en moeder in gemeenschap van goederen zijn getrouwd en gezamenlijk een vermogen hebben van € 600.000, wordt de nalatenschap als volgt verdeeld:

Deze verdeling kan nadelig zijn. De kinderen hebben immers een lagere vrijstelling voor de erfbelasting dan de partner en met deze verdeling krijgen de kinderen bij het eerste overlijden meer, waardoor zij bij het eerste overlijden meer erfbelasting zijn verschuldigd. Met behulp van het opvullegaat kan de verdeling van de nalatenschap bij het eerste overlijden worden aangepast. Dit kan bijvoorbeeld tot de volgende verdeling leiden:

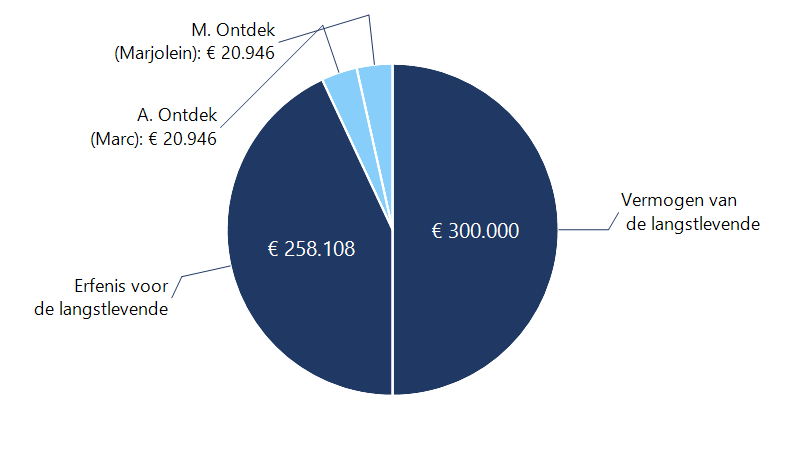

In dit voorbeeld is het erfdeel van de langstlevende verhoogd van 1% naar € 258.108. Op basis van deze verdeling is bij het eerste overlijden geen erfbelasting verschuldigd. Als we het daarbij zouden laten, dan zou bij het overlijden van langstlevende partner meer erfbelasting verschuldigd zijn. Het vermogen van de langstlevende partner is dan immers zodanig hoog geworden dat er bij zijn/haar overlijden een groot deel van zijn/haar nalatenschap aan de kinderen toekomt tegen het hoge tarief van 20%.

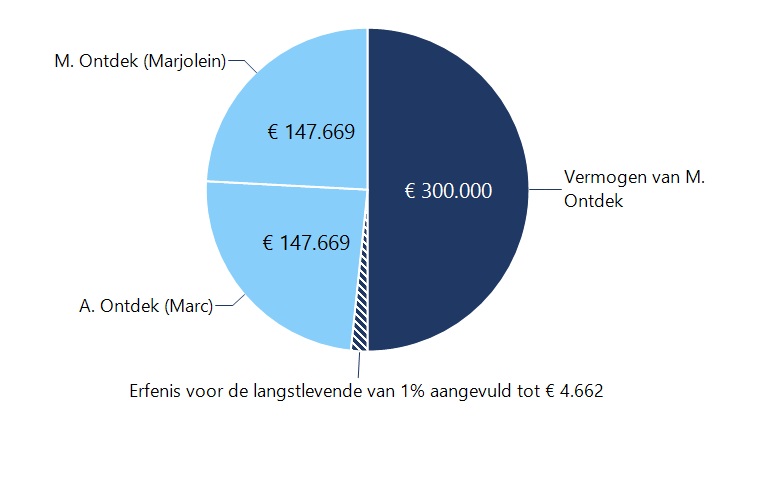

Dit is één van de redenen om aan het opvullegaat een tweetrapsmaking te verbinden. Op grond van de tweetrapsmaking komt het bedrag dat de langstlevende heeft geërfd van zijn/haar partner door middel van het opvullegaat bij het overlijden van de langstlevende alsnog toe aan de kinderen. Deze verkrijging door de kinderen wordt aangemerkt als een verkrijging vanuit het eerste overlijden. De verdeling van de nalatenschap van de eerst overleden ouder wijzigt door toepassing van de tweetrapsmaking. De verdeling komt er dan (weer) als volgt uit te zien:

De toepassing van het opvullegaat is een keuze. Het is denkbaar dat reeds bij het eerste overlijden het erfdeel van de kinderen zo hoog mogelijk moet worden vastgesteld, bijvoorbeeld omdat de langstlevende ouder is opgenomen in een zorginstelling. Het is dan voordeliger om het vermogen van de langstlevende ouder zo laag mogelijk te houden.

Het effect van een renteclausule (het verkrijgen van rente) is ook groter als de kinderen een hogere vordering hebben op de langstlevende ouder.

Wanneer de langstlevende in de toekomst in een zorginstelling opgenomen dient te worden is het ook wenselijk dat hij/zij een zo laag mogelijk vermogen heeft. Ook dit is een voordeel van een tweetrapsmaking op het opvullegaat. Bij duurzame opname van de langstlevende in een zorginstelling treedt de tweetrapsmaking in werking en wordt het vermogen van de langstlevende verlaagd.

Op dat moment dient er wel door de kinderen een nieuwe aangifte erfbelasting te worden ingediend en dienen zij de erfbelasting te betalen op hetgeen zij krachtens de tweetrapsmaking verkrijgen. Zoals reeds aangegeven is dit een verkrijging van de eerst overleden ouder.

Onderstaande laat zien dat in de vorenstaande situatie € 9.534 aan erfbelasting kan worden bespaard met een flexibel keuzetestament.

Keuzes

Het opnemen van keuzes in het testament heeft alleen zin als deze keuze ook worden gebruikt. Alleen een testament op laten stellen is niet voldoende. Bij het eerste overlijden zullen de gevolgen van de diverse keuzemogelijkheden moeten worden onderzocht. Een flexibel testament is daarom ook niet voor iedereen geschikt. Om erfbelasting te besparen is extra werk noodzakelijk. Geeft u de voorkeur aan eenvoud, dan is een keuzetestament niet de juist optie.

Adviestool

Om u inzicht te geven in de werking van het opvullegaat in uw situatie maken wij gebruik van de door ons ontwikkelde adviestool estateplanning. Samen met u vullen wij de tool in en laten u ter plekke zien wat de gevolgen zijn in uw situatie. Indien gewenst ontvangt u, tegen betaling, een persoonlijk gespreksverslag in voor u begrijpelijke taal. Het invullen van de tool en het gespreksverslag zijn echter pas het begin van het opstellen van uw testament. Het daadwerkelijke testament stelt de notaris op. Indien gewenst ondersteunen wij u ook in dit traject.

Wilt u meer informatie of een afspraak maken voor een gratis adviesgesprek bij u thuis? Neem dan contact met ons op via onze contactpagina.

0 reacties